相続に際して

はじめての相続ということで、不安や戸惑いも多いことと思います。

または、将来の相続に関して心配事も多々お在りかもしれません。

相続は、一生のうちでそう何度も直面することではなく、初めて体験なさる方がほとんどのはず。それだけに、何から手を付けたらよいものか…、あるいは誰に相談したものか迷うものです。

幸い、今はネットで簡単に情報を引き出せる時代になりましたので、このようにあなたと接点を持てることを大変嬉しく思いますが、せっかくのこういったご縁ですから、精一杯、あなたのお役に立ちたいと思います。

まずは以下をご覧になられて、あなたのお役に立てそうかご判断ください。

その上で、どうぞお気軽に 無料相談 をご利用ください。

無料相談は平日の他、土・日・祝日 でも承っております。

無料相談では、概ね60分間、税理士がお客様の状況をお聞きし、お客様の立場に立って親身にご提案させていただきます。

相続は、お一人お一人ケースが異なりますので、適宜最適なご提案をするには多様なケースに適応する必要があります。

その点、当センターの税理士は経験が豊富ですので、恐らくは話してみて安心いただけるかな?と自負いたしております。

まずは一度ご連絡ください。きっとお役に立てることが少なくないはずです。

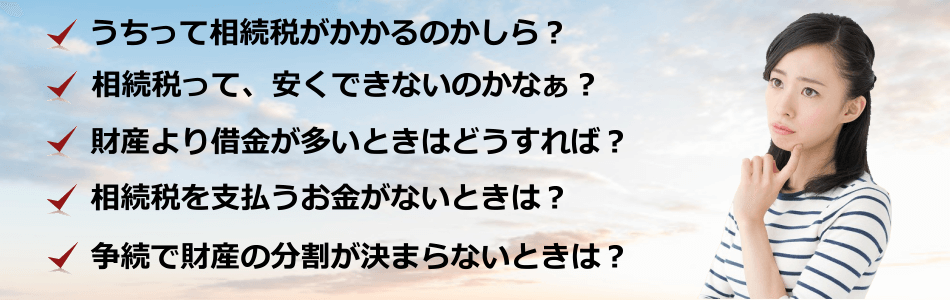

以下に該当する方はぜひご相談ください

相続発生 “前” の場合

- 相続税がどの程度かかるのか知っておきたい

- 遺産に不動産が多い

- 相続税の納税資金を準備できるか不安

- 遺産分割で、もめない様に準備しておきたい

- 遺言書作成の適切なアドバイスが欲しい

- 土地の評価対策や貸地問題を解決したい

- 上場株や投資信託を多数所有している

- 預貯金を分散をしている

- 賃貸収入の所得税・消費税の節税をしたい

- 現在の税理士の対応・施策に疑問を感じる

相続発生 “後” の場合

- とにかく相続税を減らしたい、節税したい

- 各種特例を有効に活用したい

- 故人の財産が家族名義に分散されている

- 円滑な遺産分割に助言やサポートが必要

- 提示された遺産分割内容に納得できない

- 多額の借入金を相続してしまった

- 顧問税理士は相続が専門外

- 既に支払った相続税の還付を受けたい

杉並相続税相談センター

杉並相続税相談センターby 小松原会計

杉並相続税相談センターが支持されるわけ

- 難しい法律用語で戸惑わせることなく、分かりやすく親切な対応

- 税理士業は「先生業」に非ず。サービス業に徹した親しみやすい対応

- 経験豊富で高品質な申告サービスを良心的な税理士報酬でご提供

- 報酬総額を事前に提示してから業務に着手する安心の料金システム

- 相続税申告のノウハウと経験が豊富で、節税により相続税申告額を低減

- 土地の評価を見直すことで、納付済みの相続税の還付の可能性を追求

- 書面添付制度の採用により、税務調査対策も万全

業界“最低級”の安い料金体系

杉並相続税相談センター / 小松原会計は、相続税を知り尽くした税理士が、効率的に業務を行うことで、一般的な税理士よりも税理士報酬を低く抑えることが可能です。なお、報酬につきましては、事前に内容をご説明した上でお見積をご提示し、了承を得た上で業務を行います。

ベストを尽くした相続税対策&申告

相続税の申告は、土地の評価方法の選択や特例適用の判断で、納付する税額が大きく変わります。

また、会社を経営している方は、事前に適切な株価対策を行っているか否かで、評価額が大きく違ってきます。

特に相続税は、課税対象となる財産の金額が大きいことと相続税の税率が他の諸税の税率より高いことから、税理士の能力によって納税額は劇的に変わります。

相続税申告における節税対策は、豊富な申告実績と税務署との折衝の積み重ねで会得できるものであり、何より経験が結果を左右します。

杉並相続税相談センターでは、相続に経験豊富な税理士が相続税申告を行うことで、極めて高品質なサービスをご提供いたしております。

ベストな相続税申告・相続税対策を実施できるよう、弁護士・司法書士等の法律専門家はもちろん、 不動産・保険の専門家などとの連携により、お客様の相続を包括的に完全サポートいたします。

書面添付制度で税務調査対策も万全

書面添付制度とは、税理士法第33条の2に規定されており、税務署がチェックしそうな項目に関して、予め税理士が当該項目に関する書類を作成・添付して申告書を提出する制度です。

当該書面添付制度を採用すると、税務署は税務調査を行う前に、事前に担当税理士の意見を聞く必要があるため、納税者宅に唐突に出向いて税務調査をすることはありません。

相続の税務調査は、申告内容の疑問点や不明点、申告漏れ財産が存在する可能性等を総合的に勘案した上で行うかどうかが決定されますが、書面添付制度の採用により、信頼に足る税理士が適正に申告書を作成し、予想される不明点等も予め適切に説明しておくことで、一般に税務調査が入る可能性は低くなります。

また、当該制度の採用により、税務署は税務調査に先がけて税理士に問合わせをするため、税理士の回答によって疑問・不明点等が解決し、税務調査にまでは発展しないケースも少なくありません。

このように書面添付制度は、税務調査対策において大きく功を奏します。

しかしながら、この書面添付制度は、その資料の作成に事務的な負担がかることや、万一適正でない申告書を提出した場合には、その税理士も責任が問われる恐れがあるため、 相続税申告で導入している税理士事務所はごく少数しかありません。

杉並相続税相談センター / 小松原会計事務所では、相続税申告に際し、この書面添付制度を導入し、高品質で適正な申告を行うことで、安心の税務調査対策を行っております。

杉並相続税相談センターby 小松原会計

杉並相続税相談センター案内

運営:小松原会計事務所 税理士 小松原英二

〒168-0082 東京都杉並区久我山5-7-8

TEL:

FAX:050-3737-0297

アクセス:京王井の頭線久我山駅(急行停車駅)北口徒歩1分

- 渋谷より急行で4駅約12分

- 新宿より明大前乗換えで約17分

- 吉祥寺より急行で1駅約4分

杉並相続税相談センターby 小松原会計